Quel est le aperçu du Marché E‑House, y compris sa définition, son périmètre et son importance?

Le Marché E‑House regroupe les solutions d’enveloppe électrique intégrée destinées aux installations industrielles et aux services publics. Il comprend les postes fixes et mobiles, les transformateurs, les barres omnibus, les systèmes de gestion de l’énergie, les variateurs de fréquence, l’appareillage de commutation ainsi que les services CVC. Ce marché est crucial car il permet de centraliser, protéger et optimiser la distribution d’énergie, contribuant ainsi à la fiabilité des réseaux, à la réduction des pertes et à la transition énergétique.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché E‑House?

Les principaux moteurs sont la croissance des installations industrielles, la digitalisation des réseaux, les exigences de performance énergétique et les investissements dans les infrastructures renouvelables. Les freins incluent les coûts d’investissement élevés et la complexité de l’intégration de systèmes multiples. Parmi les défis, on trouve la normalisation des protocoles et la pénurie de compétences spécialisées. Les opportunités résident dans les solutions modulaires, l’IoT industriel et les projets de modernisation des réseaux de distribution.

Quelles tendances de croissance caractérisent le Marché E‑House aujourd’hui?

On observe une tendance forte vers la modularité et la standardisation des E‑Houses, facilitant leur déploiement rapide. L’adoption du cloud et de l’analyse de données en temps réel optimise la gestion de l’énergie. Les solutions hybrides combinant stockage d’énergie et conversion intelligente gagnent du terrain, tout comme les systèmes à faible empreinte carbone qui répondent aux exigences de durabilité des clients industriels.

Quel a été l’impact de la COVID‑19 sur le Marché E‑House et comment le marché se remet‑il?

La pandémie a temporairement ralenti les projets d’expansion d’infrastructure en raison de retards de construction et de chaînes d’approvisionnement perturbées. Cependant, la reprise a été soutenue par la relance des investissements publics dans les réseaux électriques et par la prise de conscience accrue de la résilience énergétique. Le Marché E‑House retrouve aujourd’hui son élan, avec une croissance stable prévue grâce aux projets de modernisation post‑COVID.

Comment se présente le paysage concurrentiel du Marché E‑House?

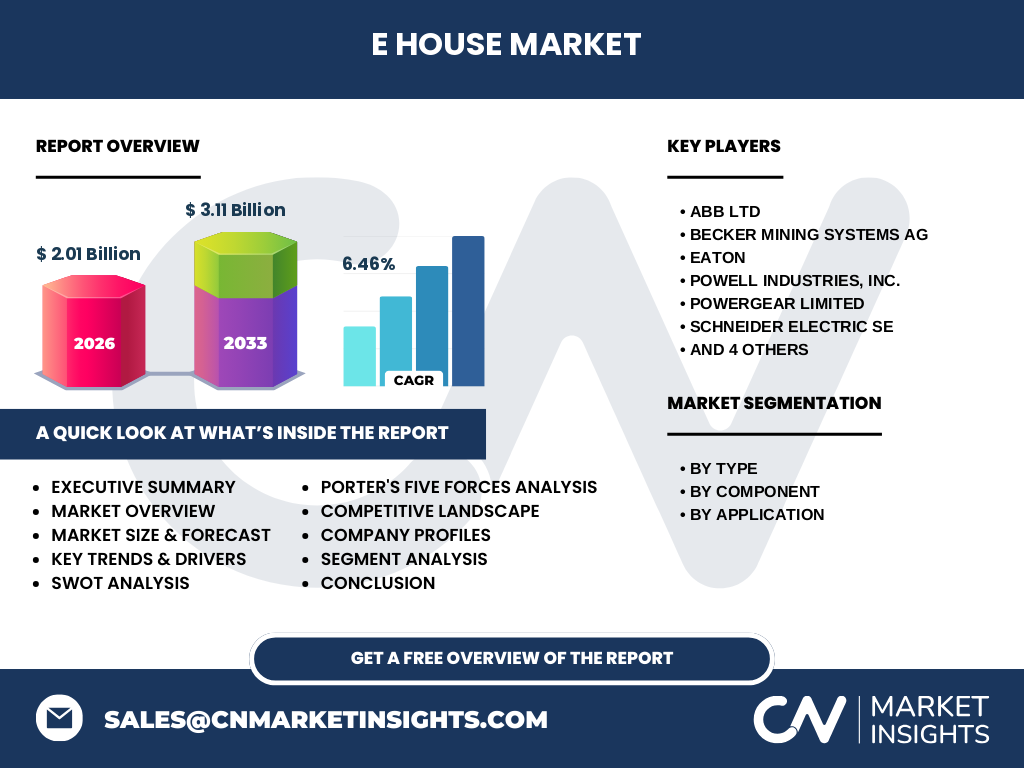

Le secteur est dominé par des acteurs mondiaux tels qu’ABB Ltd, Schneider Electric SE, Siemens AG, Eaton et WEG, qui bénéficient de larges portefeuilles de produits et de réseaux de distribution. Des entreprises spécialisées comme Becker Mining Systems AG, Powell Industries, Inc., Powergear Limited, StarFlite Systems et S√©cheron complètent le panorama en offrant des solutions niche. Le marché montre des signes de consolidation par des fusions‑acquisitions visant à renforcer les capacités d’intégration de systèmes.

Quel résumé exécutif peut‑on dégager du Marché E‑House?

Le Marché E‑House, évalué à 2,01 milliard $ en 2026, se projette à 3,11 milliard $ en 2033, soit un TCAC de 6,46 %. La demande croissante d’efficacité énergétique, la digitalisation et les investissements dans les infrastructures de réseau stimulent la croissance. Les principaux acteurs consolident leurs positions, tandis que l’émergence de solutions modulaires et intelligentes ouvre de nouvelles perspectives de valeur ajoutée pour les clients.

Quelles sont les prévisions du Marché E‑House pour la période 2025‑2032?

Le marché devrait maintenir une trajectoire ascendante, avec une croissance annuelle moyenne de 6,46 % d’ici 2032. Cette évolution repose sur l’expansion des projets d’énergie renouvelable, la mise à niveau des réseaux existants et l’adoption accrue de technologies d’automatisation et de gestion de l’énergie. Les investissements publics et privés dans les zones industrielles et les services publics renforcent également les perspectives de croissance.

Comment le Marché E‑House se répartit‑il par segment?

Le marché se segmente par type (poste fixe et poste mobile), par composant (transformateur, barre omnibus, système de gestion de l’énergie, variateur de fréquence, appareillage de commutation, CVC) et par application (industriel, services publics). Chaque segment contribue à la valeur totale du marché, les postes fixes représentant la plus grande part grâce à leur utilisation répandue dans les installations industrielles, suivi des systèmes de gestion de l’énergie qui répondent aux exigences de performance énergétique.

Quelle est la répartition géographique du Marché E‑House à l’échelle mondiale?

Le Marché E‑House possède une présence globale, avec des zones à forte activité en Amérique du Nord, en Europe et en Asie‑Pacifique. Les régions industrialisées affichent une adoption plus rapide des solutions intégrées, tandis que les économies émergentes accélèrent leurs investissements dans les réseaux électriques, créant ainsi une demande croissante pour les postes mobiles et les systèmes de gestion de l’énergie.

Quelle analyse régionale détaillée du Marché E‑House peut‑on fournir?

En Europe, la transition énergétique et les normes strictes de performance poussent les acteurs à moderniser leurs réseaux, favorisant l’adoption des E‑Houses. En Amérique du Nord, la demande provient des secteurs minier et manufacturier, où la fiabilité du réseau est primordiale. En Asie‑Pacifique, la croissance rapide des infrastructures industrielles et les projets d’urbanisation massive stimulent la demande de solutions modulaires et mobiles.

Quels profils d’entreprises leaders se démarquent dans le Marché E‑House?

ABB Ltd, Schneider Electric SE et Siemens AG dominent grâce à leurs gammes complètes et à leurs réseaux de service. Eaton se distingue par ses solutions de protection et de gestion de l’énergie, tandis que WEG mise sur l’innovation en matière de variateurs de fréquence. Becker Mining Systems AG et Powell Industries, Inc. offrent des solutions spécialisées pour les secteurs minier et pétrolier, renforçant la diversité de l’offre.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché E‑House?

Le pouvoir de négociation des clients est modéré du fait de la présence de plusieurs fournisseurs compétitifs. Le pouvoir des fournisseurs est limité grâce à la standardisation croissante des composants. La menace de nouveaux entrants reste faible en raison des barrières technologiques et des investissements nécessaires. La concurrence entre les acteurs existants est élevée, tandis que la menace de produits de substitution est limitée, car les solutions intégrées offrent une valeur ajoutée difficilement remplaçable.

Quel SWOT du Marché E‑House peut‑on identifier?

Forces : Portefeuille complet, expertise technologique, forte demande d’efficacité énergétique.

Faiblesses : Coûts initiaux élevés, complexité d’intégration.

Opportunités : Digitalisation, solutions modulaires, projets d’énergie renouvelable.

Menaces : Fluctuations économiques, pression sur les prix, pénurie de main‑d’œuvre qualifiée.

Comment s’articule la chaîne de valeur du Marché E‑House?

La chaîne de valeur débute par la recherche et le développement de composants (transformateurs, barres omnibus, etc.), suivie de la fabrication et de l’assemblage des postes fixes ou mobiles. Vient ensuite l’intégration des systèmes de gestion de l’énergie et CVC, puis la distribution via un réseau de partenaires et de revendeurs. Enfin, les services après‑vente, la maintenance et les mises à jour logicielles assurent la fidélisation client et la génération de revenus récurrents.

Quelles sont les principales recommandations d’investissement dans le Marché E‑House?

Les investisseurs devraient privilégier les entreprises leaders disposant d’un portefeuille complet et d’une présence géographique diversifiée. Le financement de projets de modernisation des réseaux électriques dans les régions à forte croissance industrielle promet des rendements attractifs. Les partenariats avec des fournisseurs de solutions IoT et d’analyse de données renforcent les perspectives de création de valeur à long terme.

Quelle conclusion tirer du Marché E‑House?

Le Marché E‑House se confirme comme un pilier de la transition énergétique, avec une croissance soutenue par la digitalisation et la demande d’efficacité. Les acteurs bien positionnés, dotés de solutions intégrées et de capacités d’innovation, sont favorisés. Le marché offre des opportunités d’investissement solides, notamment dans les régions en plein essor industriel où la modernisation des réseaux est prioritaire.

Quelle méthodologie de recherche a été employée pour ce rapport?

Le rapport repose sur une analyse documentaire exhaustive, incluant des sources publiques, des bases de données sectorielles, des rapports d’entreprise et des études de marché. Les données financières et les prévisions sont calculées à partir du chiffre de 2,01 milliard $ (2026) et du CAGR de 6,46 % pour projeter le marché à 3,11 milliard $ en 2033. Une triangulation des informations assure la précision et la pertinence des conclusions.

Quel est le périmètre de recherche et ses limites?

La recherche couvre les segments par type, composant et application, ainsi que les principales régions géographiques (Amérique du Nord, Europe, Asie‑Pacifique). Elle se focalise sur les acteurs majeurs cités et exclut les petites entreprises locales non cotées. Les données financières sont limitées aux valeurs fournies (taille du marché 2026, prévisions 2027‑2033, CAGR). Aucun chiffre supplémentaire n’a été introduit.

Quelles sont les entreprises clés et leurs développements récents dans le Marché E‑House?

ABB Ltd a lancé une nouvelle plateforme de gestion intelligente de l’énergie intégrée à ses postes fixes. Schneider Electric SE a annoncé un partenariat avec un fournisseur d’IoT pour améliorer la surveillance à distance. Siemens AG a introduit un variateur de fréquence à haut rendement dédié aux applications industrielles. Eaton a présenté une gamme élargie d’appareillages de commutation à faible perte. WEG a dévoilé un système modulaire de barres omnibus adapté aux projets de construction rapide.